Ab sofort arbeitest du für deinen eigenen Geldbeutel 😄

Ab sofort arbeitest du für deinen eigenen Geldbeutel 😄

Was nun mit all dem Geld?

Dies ist mein kostenloser wöchentlicher Newsletter für Frauen, in dem ich jeden Sonntag Geldtipps und Motivation teile.

Was für ein heißer Sommer dieses Jahr. Ich hoffe, du genießt deinen Sonntag und hast eine gute Zeit, wo auch immer du bist.

Bist du bereits im Urlaub oder bleibst du in den Ferien lieber zu Hause? Wie findest du Entspannung und freudige Momente im Urlaub? Ich bin neugierig. Lass es uns in den Kommentaren wissen👇.

Der Sommer ist heiß auf dein Geld.

Ja, du hast richtig gehört.

Es ist ein toller Sommer für dein Geld, der dir viele Chancen bietet - wenn du bereit bist, sie zu nutzen.

Aber bevor ich tiefer in das Warum eintauche, möchte ich noch einige andere tolle Neuigkeiten mitteilen.

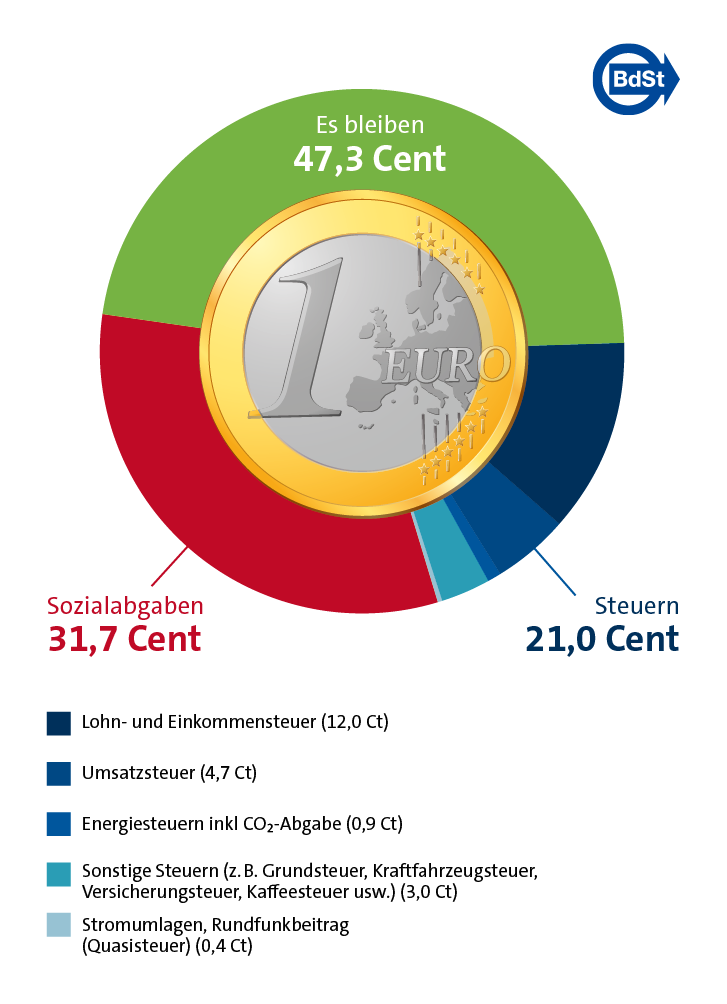

Jedes Jahr gibt es den Steuerzahlergedenktag, den der Bund der Steuerzahler ins Leben gerufen hat. In diesem Jahr fiel dieser Tag auf den 12. Juli.

Doch was ist dieser Tag und was bedeutet er für dein Geld?

Seit dem 12. Juli, um genau zu sein, ab 5.12 Uhr, arbeiten wir alle für uns selbst, für unseren eigenen Geldbeutel und nicht mehr für den Staat. Laut Berechnungen bleiben von jedem Euro, den du verdienst, 47,3 Cent bei dir, während der Rest an den Staat in Form von Steuern und Sozialabgaben geht.

Die Einkommensbelastungsquote 2023 beträgt voraussichtlich 52,7 Prozent. Rein rechnerisch arbeitet ein Durchschnittshaushalt also die ersten 192 von 365 Tagen des Jahres 2023 für die öffentlichen Kassen. Damit fällt der Steuerzahlergedenktag in diesem Jahr auf Mittwoch, den 12. Juli. * Quelle: Bund der Steuerzahler

Und noch etwas Erfreuliches kommt in diesem Jahr dazu.

Der Steuerzahlergedenktag ist in diesem Jahr einen Tag früher als 2022, was bedeutet, dass wir alle einen Tag weniger für die öffentlichen Kassen gearbeitet haben.

Aber trotz all dieser positiven und negativen Aspekte müssen wir erwähnen, dass der Staat nicht irgendjemand ist, sondern wir. Wir sind der Staat und natürlich profitieren wir von bestimmten Dingen, die möglich sind, weil wir Steuern zahlen.

Da wir hier sind, um uns nicht darüber zu beschweren, was nicht möglich ist, wollen wir jetzt einen Blick darauf werfen, was diesen Sommer für dein Geld angesagt ist.

Und da du jetzt für deinen Geldbeutel arbeitest, ist es Zeit dafür.

Nachdem wir lange Zeit keine Zinsen für unser Geld bekommen haben, bieten die meisten Banken bis zu 3,5 % und mehr auf einem Sparkonto. Es ist also nicht notwendig, das Geld, das du nicht benötigst, weiterhin auf deinem Girokonto liegenzulassen. Anstatt also deinen Dispo zu nutzen und ihn bis zum Limit auszudehnen, beginne mit dem Aufbau eines Sparfonds für Ausgaben, die dir unvorhersehbar in den Weg kommen.

Du verdienst durch die Zinsen ein wenig Geld, anstatt mehr zu zahlen. Das passiert nämlich, wenn du deinen Dispo nutzt, einen Kredit, für den du hohe Zinsen zahlst.

Nur zum Vergleich: Zinsen auf dein Geld auf einem Tagesgeldkonto 3,5 %, Zinsen für einen Dispokredit 11 %

Du kannst also besser im Voraus sparen und das Geld bei Bedarf verwenden, anstatt dir Geld von der Bank zu leihen.

Zweitens ist es ein guter Zeitpunkt zum Investieren. Okay, es ist immer ein guter Zeitpunkt zum Investieren. Deshalb solltest du jetzt anfangen, egal wie viel Geld du hast, auch wenn es nur 1 € am Tag ist, also 30 € im Monat.

Investieren ist so wichtig. Die Inflation ist immer noch hoch und die Zinsen reichen nicht aus, um diesen Effekt auszugleichen.

Für dein langfristiges finanzielles Wohlergehen kannst du es also nicht vermeiden. Dem Aktienmarkt geht es besser, da die Wirtschaft stabil ist und die Inflation langsam sinkt (obwohl wir im Juni einen Rückschlag erlebt haben, als die Inflation wieder etwas anstieg).

Aber unabhängig davon: Wenn du beginnst, dein Geld monatlich mit einem Investmentsparplan anzulegen, kannst du sogar von fallenden Kursen profitieren. Denn steigt der Kurs, kaufst du weniger Papiere für das gleiche Geld, während du mehr Anteile erwirbst, wenn der Kurs fällt.

Es ist an der Zeit, über deine finanziellen Ziele nachzudenken:

Kurzfristig – bis zu einem Jahr

Mittelfristig – höchstens 5 Jahre

Langfristig – bis zu 10 und mehr Jahre

und wie viel Geld du jedem zuweisen kannst.

Jeden Cent, den du nicht für deine regulären Ausgaben benötigst, kannst du für deine Ziele einsetzen. Denke immer daran, bevor du ihn für das 100. Paar Schuhe ausgeben möchtest 😉.

Wie du siehst, liegt es an dir, das Beste aus deinem Geld zu machen. Niemand sonst kann es für dich tun. Und obwohl ich wie eine Schallplatte mit Sprung klinge, kann ich es nicht oft genug sagen: Du kannst es durchaus tun und für deinen finanziellen Erfolg verantwortlich sein.

Und ich, als dein größter Fan, bin an deiner Seite.

Nur eine kurze Zusammenfassung aller Informationen:

Hab ein Girokonto nur für deine laufenden Ausgaben.

Lege einen Sparfonds für unvorhersehbare Ausgaben auf einem Sparkonto an, auf das du Zinsen erhältst, anstatt dein Dispo zu nutzen.

Investiere alles Geld, das du nicht benötigst, für langfristige Ziele, wie zum Beispiel deinen Ruhestand.

Lege deine finanziellen Ziele fest.

Was sonst?

👉 Möchtest du mehr zu diesem Thema lesen? Hier geht es zum Blogbeitrag dieser Woche: Inflation und Zinsen - Sparen oder Investieren?

💸Du bist noch dabei, dein finanzielles Leben in Ordnung zu bringen? Versuche dies ➡️

💰 Suchst du nach einer einfachen Möglichkeit, mehr zu sparen und gleichzeitig Geld auszugeben? Das wird dir helfen!

🪙 Und zum Schluss meine einfache Liste von Finanztools, die dein finanzielles Leben vereinfachen:

Bevor ich dich verlasse, möchte ich dich nur bitten, mir zu sagen, was dir an meinen Newslettern gefällt, was dir nicht gefällt, wovon du mehr möchtest und wovon weniger. Bitte sag es mir ehrlich, wie ich dir am besten dienen kann 😀!

Du kannst direkt in den Kommentaren antworten, mir eine E-Mail senden oder einfach die Umfrage nutzen. Vielen Dank.

Ich wünsche dir einen schönen Sonntag und einen tollen Start in die neue Woche.

Viele Liebe

- Katja